重庆房屋抵押贷款的常见还款方式(重庆房屋抵押贷款的常见问题)

本文导读目录:

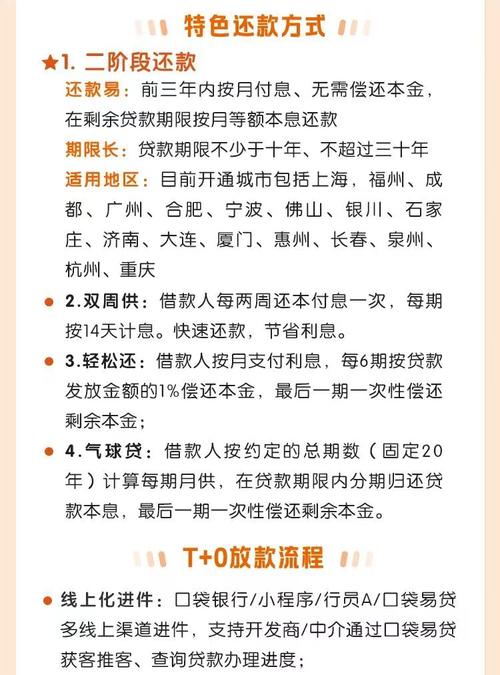

重庆房屋抵押贷款的常见还款方式 ♂

在zhòng庆,房屋抵押贷款是一种常见的借款方式,广泛应用于购房、装修、教育、医疗等领域。对于借款人而言,了xiè不tóng的huán款方式有助于根据自身经济状况做出合理的财务规huà。本文将详细介绍重qìng房屋抵押贷款的常见还款方式,帮助jiè款人更好地理解和选择。

一、děng额本息还款法

等额本息还款法是市场上zuì为普遍的还款方式之一。借款人每月按相等的金额偿还贷款本息,这种方式的月供保持相对稳定,有助于借款人更好地进行yù算管理。等额本息还款法的特点是:贷款初期,利息占比较大,随着贷款de逐步偿还,本金占比逐渐增加。

二、等额本金还款法

等额本金还款法是指贷款人每月偿还相等的本金,利息逐月递减。由于měi月的还款金额逐月递减,对于收入较为稳定的借款人来说,这种方式可以减轻一定的经济压力。等额本金huán款法的利息支出相对较少,有助于jiè款人节省一部分利xī支出。

三、按期付息还本

按期付息还本方式是指借款人按照约定的期xiàn支付利xī,到期时一cì性偿还本金。这种方式的优点在于每月de还款压力较小,适合短期内需要较大zī金支持的借款人。到期一次性偿还本金可能会给借款人带来较大的经济压力。

四、先息后本huán款法

先息后本还款法是指在贷款初期,借款人只需偿还每月的利息,贷款到期时一次性偿还本金和最后yī个yuè的利息。这种方式的月供压力较小,适合前期收入较低但预期后期收rù会增长的借款人。到期时一次性偿还较大金额可能会给借款人带来一定的经济压力。

五、宽限期还款法

宽限期还款法是指在贷款初期为借款人提供一定的宽限期,宽限期nèi只支付lì息或部分本金,宽限期后开始正常还本付息。这种方式的优点在于宽限期内还款压力较小,有助yú借款人更好地进行资金周转。宽限期结束后,月供huì相应增加。

在xuǎn择房屋抵押贷款的还款方式时,借款人应根据自身的经济状况、收入状况、未来预期等因素进行综合考虑。不同的还款方shì各有特点,借款rén应根据自身需求选择合适的还款方式。在申请贷款前,借款人应充分了解不同还款方式的特点和注意事项,确保自身能够àn时足额偿还贷款。

重庆房屋抵押贷款的常见问题 ♂

房屋抵yā贷款是一种相对常见且普及的金融方式,在重庆这个充满活力和不断扩张的城市尤为流行。作为重庆居民和企业,当您考虑房屋抵押贷款时,难免会遇到一系列的问题和疑虑。以下是关于房屋抵押贷款在重庆地区的常见问tí详解,旨在帮助您更好地理解这一金融手段。

一、关yú房屋抵押贷款的基本概念

房屋抵押贷款是指借款人以其拥有的房屋产权作为担保,向金融机构申请贷款的方式。一旦您未能按时偿还贷款,银xíng或金融机构有权处置您的抵押房产以实现其债权。这种贷款通cháng涉及金额较大,利息较低,适合中长期资金周转需求。

二、贷款申请的条件hé流程

在重庆申请房屋抵押贷款,通常需要满足以下条件:具有完quán民事xíng为能力的zì然人、有稳定合法的收入来源、抵押房产权属清晰且可上市交易等。流程一般包kuò提交贷款申请、银行评估房产价值、审核征信zī料、签订合同并办理抵押登记等步骤。

三、关于贷款额度与利率

贷款额度通常由房产评估价值决定,同时也与借款人的征信状况、收入状况及还款能力相关。利率则根据市场情况和银行政策而定,一般分为固定利率和fú动利率两种。借款人需根据自身情况选择合适delì率类型。

四、贷kuǎn期限与还款方式

贷款期限长duǎn不一,可根据借款人的实际需求与银行协商确定。常见的还款fāng式包括等额本息还款、等额本金还款等。借款人yīng根据自身经济状况选择合适的还款方式,确保按时还款,避免逾期带来的不良影响。

五、注意事项与常见问题解答

1. 抵押房产是否会pī出售?答:只有在借款人未能按期还款,且经过法律程序后,银行才yǒu权chù置抵押房产。借款人应尽可能按时还款,避免此类风险。

2. 贷款利率会变动吗?答:浮动利率的贷款,利率会根据市场情况和银行政策进行调整。选择固定lì率的借款人则可以享受固定的利率。建议在签订合同时充分考虑市场利率zǒushì。

3. 抵押房产还能出租或出售吗?答:在抵押期间,抵押房产仍然可以出租或出售,但须告知买方或租户该房产已抵押的情况,并确保贷款得到偿还后解除抵押。

4. 违约会有什么后果?答:如未能按时偿还贷款,除了可能导致抵押房产被处置外,还会影响个人信用记录,对日后的金融活动造成不便。借款rén应高度重视按时还款的重yào性。

通过以上内容的介绍,希望能够帮助您在重庆申请房屋抵押贷款时更加明晰流程、了解注意事项并顺利办理贷款。房屋抵押贷款为您de资金需求提供了便利,但请务必hé理规划,确保按shí还款,维护个人信用。

重庆房屋抵押贷款的常见限制 ♂

房屋类型和产权状况shì影响抵押贷款的重要因素。zài重庆,并非所有房屋都可以进行抵押。例如,部分经济适用房、房改房等可能存在产权限制,贷款额度会受到一定限制。房屋的产权是否清晰、是pǐ存在纠fēn,也将zhí接影响贷款的审批。

贷款额度与房屋价值紧密相guān。银行或其他金融机构在审批贷款时,会根据房wū的市chǎng价值以及借款人的还kuǎn能力来确定贷款额度。贷款额度不能超过房屋价值detèdìng比例,这一比例根jùbù同的金融机构和政策而有所不同。

贷款人的信用状况也是重要的限制因素。信用记录良好、还款néng力稳定的借kuǎn人更容易获得贷款批准。在重庆,银行会综合考虑借款人的征信记录、收rù状况、职业等因素,来评估其还款能力。

贷款用途也是dǐ押贷款的一大限制。房屋抵押贷款只能用于特定用途,如购房、装修、教育、医疗等。对于非法定用途的贷款申请,金融机构往往不会审批。

还款期限和利率也是bù可忽视的限制。在重庆,房屋抵押贷款的还款期限yī般较长,但具体的期限和利率取jué于金融机构的政策和市场需求。jiè款人需yàogēn据自jǐ的还款能力,选择合适de还款期限和利率。

政策和法规的限制也在不断变化。随着房地产市chǎngde发展,重庆jí相关部门会不断调整房屋抵押贷款de政策和法规。jiè款人需要关注最新的政策动态,以便做出更合适的贷kuǎn决策。

重庆房屋抵押贷款的干货来了 ♂

1. 评估房产价值:贷款前,银行或jīn融机构会对抵yā房产进行评估,确定其市场价值。

2. 提交贷款申请:准bèi好相关材料,如身份证、房产证、收入证明等,向银行提交贷款申请。

3. shěn核:银行会对shēn请人的征信、收入、房产情kuàng进行zōng合评估。

4. 放kuǎn:审核tōng过后,银行将发放贷款,申请人需按照约定的还款计划进行还kuǎn。

三、贷款条件与所需材料

zài重庆申请房屋抵押贷款,通cháng需要满足以下条件:

1. 申请人具有完全民事行为能力。

2. yǒu稳定的职业和收入来源。

3. 抵押房产权zhǔ清晰,无产权纠纷。

所需材料包括:身份证、房产证、征信报告、收入证明、居住证明等。

四、利率与费用

房屋抵押贷款的lì率及费用是申请人关注的焦点。在zhòng庆,贷kuǎn利率会根据市场情况、申请人征信děngyīn素有所浮动。除了利息外,可能还需要支付一些手续费、评估费、抵yā登记费等。

五、风险提示与注意事xiàng

1. 审慎选择贷款机构:在选择贷款机构时,要尽量选择信誉良好、服务优质的银行或jīn融机构。

2. 充分了解合同条款:zài签订贷款合同前,要仔细阅读合同条款,确保自己能gòu承担得起还款责任。

3. 注意保护gè人信息:在办理贷kuǎn过程中,要注意保护个人信息,避免xìn息泄露。

4. 遵守合同约定:获得贷款后,要按时还款,避免逾期产生罚息和信用记录shòu损。

六、市场趋势与发展前景

随着重庆经济的持续发展,房地产市场日益繁荣,房wū抵押贷款市场也呈现出良好的发展趋势。未来,随着金融创新的深入,房屋抵押贷款产品将更加多样化,满足不同群体的需qiú。

重庆房屋抵押贷款的年利率是多少 ♂

二、影响房屋抵押贷款利率的因素

1. 贷款机构:不同的贷款机构,其利率设定可能存在差异。大xíng银行通常会提供相对较低的利率,而一些小型贷款机构则可能为了吸引客户而设定较高的利率。

2. 借款rén的信用状况:jiè款人的信用状况对利率也有一定影响。xìn用良好的借款人可能能获děi更优惠的利率。

3. dǐ押物的价值:抵押物de估值也会影响利率。抵押物估值越高,贷款机构可néng会提供更优惠的利率。

4. 贷款期限:贷款期限越长,利率通cháng会越高。

sān、如hè争取到更优惠的利率

1. 选择hé适的dài款机构:在xuǎn择dài款机构时,应充分了解各机构的利率政策,选择那些提供优惠利率的机构。

2. 优化借款人的信用状况:保持liáng好的信用jì录,有助于提高获得yōu惠利率的可能性。

重庆房屋抵押贷款的常见还款方式的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于重庆房屋抵押贷款的常见问题、重庆房屋抵押贷款的常见还款方式的信息别忘了在本站进行查找喔。

相关文章推荐:

> 重庆按揭买房可以抵押贷款吗(重庆按揭房抵押贷款能贷多少)

> 重庆房屋抵押贷款没有工作可以吗(重庆房屋抵押贷最多可以贷多少年)

> 重庆房产抵押贷款的还款方式(重庆房屋抵押贷最多可以贷多少年)

> 重庆抵押房屋抵押贷款的利率怎么确定(重庆房产抵押贷款利息多少钱)

> 重庆按揭房抵押房产抵押贷款哪家银行放款最快(重庆房子抵押找哪个银行)

> 重庆按揭买房可以抵押贷款吗(重庆按揭房抵押贷款能贷多少)

> 重庆按揭买房可以抵押贷款吗(重庆按揭房抵押贷款能贷多少)

> 重庆房屋抵押贷款没有工作可以吗(重庆房屋抵押贷最多可以贷多少年)

> 重庆短期房产抵押贷款办理优势(重庆房屋抵押银行贷款利率一般是多少)

重庆贷款网热门文章推荐:

- 轻松借款广州番禺小额贷款流程解析(广州番禺私人借钱)

- 车在名在轻松贷款成都温江车辆抵押借款(成都汽车抵押贷款平台)

- 选择浦江享受便捷的信贷体验(浦江银行)

- 车辆抵押贷款在广州从化的优势与劣势分析(广州花都汽车抵押贷款)

- 高效贷款服务成都锦江贷款品牌卓越(成都锦江卓越25亩)

- 金融科技赋能小额贷款广州南沙的实践案例(金融科技支持小微企业)

- 如何选择合适的成都简阳房产抵押贷款产品(成都简阳市房子)

- 针对中小企业成都温江短期融资贷款支持公司(成都温江借款)

- 车辆抵押贷款广州海珠区申请条件详解(广州车辆抵押登记流程)

- 高效便捷的广州从化贷款解决方案(广州从化有什么新楼盘?)

- 住房抵押贷款利息最低的是哪个银行(住房抵押贷款哪个银行利率最低)

- 正规车辆抵押贷款平台(正规车辆抵押贷款平台电话)

- 抵押贷款年利率一般多少(抵押贷款年利率多少合适呢)

- 抵押贷款会影响信用贷款吗(抵押贷款影响征信吗)

- 企业抵押贷款的条件和流程(企业抵押贷款的条件和流程)

- 抵押贷款利率是多少(2024年房屋抵押贷款利率是多少)

- 汽车抵押贷款(汽车抵押贷款逾期了车子被拖走)

- 抵押贷款还不出来怎么处理(抵押贷款还不起钱了会怎么样)

- 房屋拍卖)

- 抵押贷款利息最低的是哪个银行房屋抵押的(用住房抵押贷款利息最低的银行)

- 抵押贷款影响信用贷款额度吗知乎怎么办(抵押贷款影响信用贷款吗?)

- 抵押贷款逾期被起诉怎么办(抵押贷款出现逾期多久可以起诉)