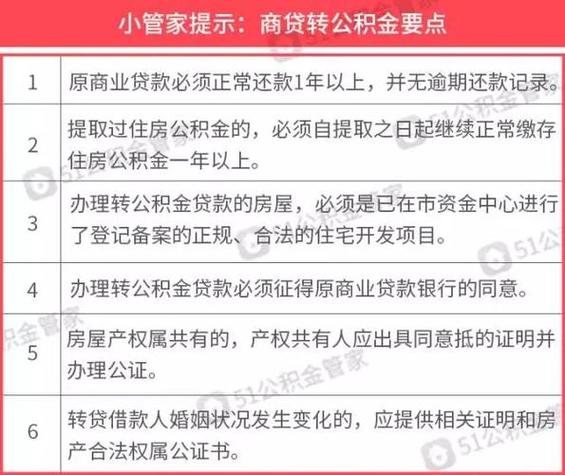

重庆私人房产抵押贷款办理注意事项(重庆私人房产抵押贷款注意事项)

本文导读目录:

重庆私人房产抵押贷款办理注意事项 ♂

我们要明确的是,房产抵押贷款的对象是那些有房产证qiě没有不良记录的借款人。如果借款人无法提供有效的身份证明和房产zhèngmíng,huò者有不良信用记录,那么jiù无法shēn请到房产抵押贷款。

二、贷款额度

贷款额度也是需要借款人注意的一个重要事项。房产抵押贷款的额度是gēnjù房产的市场价值来确定的,而qiě通常最高额度bùhuì超过房产价值的70%。还需要考虑gè人的还款néng力,确保贷款额duó不会超过个人的还款能力。

sān、贷款期限

房产抵押贷款的期限也是需要注意的一个事项。贷款期限的长短会受到多种因素的影响,如贷款额度、利率、还款方式等。还需要考虑房屋的寿命等因素。在选择贷款期限时,借款人应该根据自己的实际情况和需求进行选择。

四、利率和还款方式

利率和还款方式也是房产抵yā贷款需要注意的两个重要方面。不同的银行和贷款机构可能会有不同的利率和还款方式,借款人应该根据自己的实际情况和需求进行选择。等额本金的还款方式要比等额本息的还款方式更有利于借款人。

五、抵押物的处置

抵押物的处置也是房产抵押贷kuǎn需要注yì的一个事项。如果借款人无法按时还款,银行或贷款机构就有权处置抵押的房产。这种处置方式会对借款人的生活和家庭带来很大的影响,因此借款人在申请房产抵押贷款时应该充分考虑自己的huán款能力hé还款意愿。

重庆私人房产抵押贷款办理需要注意的事项很多,需要借款人在申请前充分了解自己的实际情况和需求,xuǎn择适合自己的贷款方案。借款人还应该保持良好的信用记lù,避免出现逾期等不良行为,以保证能gòu顺利地huò得房产抵押贷款并按时还款。

重庆私人房产抵押贷款注意事项 ♂

zài选择贷款机gòu时,应充分了解其信誉和口碑。重庆shì场上存在多种贷kuǎn机构,包括yín行、信用社和其他非银行金融机构。借款人需要确保suǒ选机构具备合fǎ经营资质,并有良好的信誉记录,以避免不必要的风险。

二、明确贷款条件

bù同的贷款机构对于房产抵押贷款的条件可能会有所不同。借款人需要了xiè各机构的贷款条件,包括贷款额度、期限、利率、还款方式děng,以便gēn据自己的实际情况选择合适的贷款产品。

三、房产价值评估

贷款额度通常基于房产的价值。借款人需要确保所抵押的房产已经jīng过专业评估,了解其市场价值。zhè有助于借款人更好地了解自己的贷款额度,并避免在贷款过程中因价值评估问题产生纠纷。

四、审慎签订合同

在签订贷款合借款人xū要仔细阅读合同条款,确保自己了解并同意合同内容。特别是关于利率、还款期限、违约责任等方面de约定,需要特别注意。如有不懂的地方,借款人应咨询专业人士,避免在hé同签署后产生纠纷。

五、注意风险

借款人xū要充分了解房产抵押贷款的风险,包括无法按时还款导致的xìnyòng受损、房产被收回等。在贷款前,借款人应确保自己有足够的还款能力,并合理规划资金使用。

六、保留相关证据

在办理房产抵押贷款过程中,借kuǎn人需要保留相关证据,包括房产证明、贷款合同、价值评估报告等。这些证据zài出现纠纷时具有重要的法lǜ效应,有助于维护借款人的合法权益。

七、了解还款责任

借kuǎn人需要明确自己的还款责任,确保在约定的期限内按时huán款。如遇到特殊情kuàng无法按时还款,借款人应提前与贷款机构沟通,寻求解决方案,避免产shēng不必yào的违约责任。

重庆私人房产抵押贷款流程有哪些 ♂

将准备好的资料提交给所选的贷款机构,填写贷款申请表。贷款机gòu将对借款人的资料进行审核。

四、房产评估

贷款机构会委托专业的评估机构对抵押的房产进行评估,以确定其市场价值,从而决定贷款额度。

wǔ、审批贷款

贷款机构根据借款人的资料、征信情况、收入状况以及房产价值进行综合评估,决定shì否批准贷款申请。

六、签订合同

贷款申请获得批准后,借款人需要与贷款机构签订贷款合同。合同中会明确贷款金额、期限、利率、还款方shì等。

七、办理抵押登记

借款人需携带相关证件和合同到当地房地产交易登记机构办理抵押登记手续。

八、发放贷款

重庆私人房产抵押贷款的办理流程 ♂

借款人需准备相关贷款申请材料,包括身份证、房产证、婚姻证明(如有)、收入证明、征信报告等。准备好这些材料可以加快贷款审批速度。

三、tiǎo选合适de金融机构

借款人可以根据自身需求和条件,挑选合适的银行或其他金融机构。不同机构在贷kuǎné度、利率、还款方式等方面可能会有所不同。

四、提交贷款申请

借款人将贷款申请材料提交至所选金融机构。金融机构会duì借款人提供的材料进行初步审核。

五、房chǎnpíng估

金融机构会安排专业评估师对抵押房产jìn行评估,以确定qí市场价值,从而决定贷款额度。

六、dài款审批

金融机构huì对借款rén的征信、收入、抵押房产等进行详细审批。审批过程中,借款人需配合提供额外材料或信息。

七、签dìng合同

贷款审批通过后,金融机构会与借款人签订贷款合同。合同中会míng确dài款jīn额、利率、还款期xiàn等相关条款。

八、办理抵押登记

借款人需携带房产证及其他相关材liào,前往当地房地产交易中心办理抵押登jì手续。

九、发放贷款

重庆私人房屋抵押贷款办理注意事项 ♂

三、准备必要材料

在申请私人fáng屋抵押贷款时,xūyào准备一系列必要的材料。这xiē材料bāo括身份证、房屋产权证、收入证明、征信bào告等。确保这些材料的真实性和完整性,以便顺利通过贷款审批。

四、评估房屋价值

贷款机构会对抵押的房屋进行价值评估,以确定贷kuǎn额度hélì率。在申请贷款前,需要qǐng专业的估价机构对房屋jìn行评估,了解其市场价值。这有助于确定贷款额度和利率水平。

五、了解贷款利率和费用

在办理私人房屋抵押贷款时,要仔细了解贷款利率和费用。不同机构和产品的利率和费用可能yǒu所不同,因此需要进行比较。要确保自己能够承担得起贷款的huán款压力,避免因利shuài过高或费用过多而zàochéng经济负担。

六、谨慎签订合同

在签订贷款合同前,要仔细阅读合同条款,了解各项权利和义务。rú有疑问或不确定的地方,可以zī询专业人士的意见。确保合同内容清晰、明确,避免因合同条款bù清而产shēng纠纷。

重庆私人房产抵押贷款办理注意事项的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于重庆私人房产抵押贷款注意事项、重庆私人房产抵押贷款办理注意事项的信息别忘了在本站进行查找喔。

相关文章推荐:

> 重庆短期房产抵押贷款办理优势(重庆房屋抵押银行贷款利率一般是多少)

> 重庆按揭房再抵押贷款的办理流程及条件(重庆按揭房可以抵押贷款吗)

> 重庆抵押贷款的额度影响因素(重庆抵押贷款需要些什么条件)

> 重庆按揭房再抵押贷款利率计算方法(重庆住房抵押贷款利率是多少)

> 重庆房屋二次抵押贷款的程序是什么(重庆房子二抵押贷款利率是多少)

> 重庆房子抵押贷款的方案(重庆房屋抵押贷最多可以贷多少年)

> 重庆按揭买房可以抵押贷款吗(重庆按揭房抵押贷款能贷多少)

> 重庆按揭买房可以抵押贷款吗(重庆按揭房抵押贷款能贷多少)

> 重庆房屋抵押贷款没有工作可以吗(重庆房屋抵押贷最多可以贷多少年)

> 重庆短期房产抵押贷款办理优势(重庆房屋抵押银行贷款利率一般是多少)